Tradingveckan med Massi – vecka 18

Välkomna tillbaka till min söndagskrönika kring tradingveckan som gått, sett ur ett mer kortsiktigt handelsperspektiv. Precis som vanligt: Inga djupdyk i makrostatistik eller tekniska analyser, utan kort och gott vad som drivit mig och min handel samt vad jag främst har på min radar inför kommande vecka.

Då min mest aktiva trading främst sker i så kallade ETP’er (Exchange Traded Products), eller Börshandlade Produkter på svenska, så blev den 2 maj något av en milstolpe på börsen. Då förlängde nämligen marknadsplatsen NGM, där de flesta av de Börshandlade Produkterna är listade, handelstiderna från kl. 20 till kl. 22 för att harmonisera med börserna i Nordamerika och snart följer även produkterna listade på Nasdaq OMX med. Ett betydelsefullt steg för aktiva traders som vill få möjligheten att handla ända fram till US closing bell.

När jag började handla aktivt med värdepapper 1997 så var öppettiderna på Stockholmbörsen 10-16. Sedan dess har det hänt mycket med stegvis förlängningar och nu finns alltså många ETP’er tillgängliga för handel från kl. 8-22. Denna milstolpe firades på Berns med talare som Kjell A. Nordström, Erik Hansén, David Bagge och undertecknad fick äran att ta den första officiella traden kl. 20.01 🙂

På marknaden så riktades under gångna veckan fokus framförallt mot den resterande delen av rapportperioden, inflationsutvecklingen och den amerikanska centralbankens räntebesked. När Federal Reserve rapporterade under onsdagskvällen, så blev det enligt förväntningarna att de höjer styrräntan med ytterligare 25 punkter samt att – det som marknaden väntade med mest spänning på – att de efter tio raka räntehöjningar nu indikerade en paus going forward. Marknadsreaktionerna blev som alltid volatila till en början, men har därefter stärkts på med fart in under handelsveckans slut.

I förra veckans krönika skrev jag en del kring den amerikanska bankkrisen och hur investerarkollektivet nästan tycks ha glömt bort den i ljuset av pausade räntesänkningar, positiva kvartalsrapporter och att man börjat få bukt med inflationen. Viktigt att dock komma ihåg är att så sent som under gångna veckan så skedde ännu en räddningsaktion. Efter undsättningen av Silicon Valley Bank tidigare i våras var det nu JP Morgan som fick ta sig an krisande First Republic Bank och bara de senaste dagarna har vi sett kraftiga kursfall i bankaktier som Western Alliance, First Horizon och PacWest. Detta är viktigt att se som varningsklockor, samtidigt som banksystemet förvisso verkar både förberedda och konsekventa med sina räddningsaktioner innan det går för långt. Letar man mönster från pre-finanskrisen så finns de, men med den skillnaden att ingen då var förberedd eller förstod innan det var för sent.

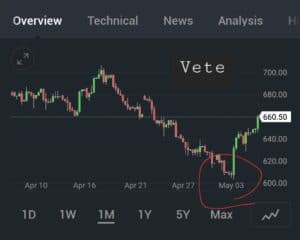

I förra krönikan nämnde vi bottensökningar i naturgasen och vetepriset. Gaspriset tumlade i veckan som gick men aprilbotten håller ännu, varför jag letar möjligheter till studs. I vetet såg vi faktiskt en botten sättas med en kraftig rekyl uppåt. Även oljepriset uppvisade en spännande handel med ett kraftigt tapp under torsdagen med en följande rekyl. Goda möjligheter för kortsiktig handel här, men viktigt med tighta stoplossnivåer då svängningarna är stora.

Volatilitetsindexet VIX fortsätter handlas på låga nivåer, ja nästintill treårslägsta. Trots att marknaden kan slå en hel del intradag, så går rörelserna ändå hyggligt sidledes om vi zoomar ut. Om detta innebär att vi snart får se ett mer långsiktigt bryt åt något håll är ännu för tidigt att säga, och heller inte en daytraders främsta uppgift. CNN’s Fear & Greed Index tyder likaså på fortsatt riskaptit och är i stort sett oförändrad från förra veckan.

Med tanke på rådande marknadsläge och svårare trendlokalisering försöker jag anpassa mig efter rådande läge och handlar försiktigare än vanligt. Jag drar ner på volym och kör med snävare stoploss-nivåer i min trading. Möjligheterna liksom fallgroparna avlöser varandra och missar man något så kommer oftast nya lägen, så jag uppmuntrar alla till extra vaksamhet kring riskhantering och att inte fastna i sneda positioner.

På min radar inför kommande vecka så kommer jag inte rusa efter bollen på uppsidan, utan känner mig försiktigt fram på nuvarande nivåer. Har span på lite aktier som inte riktigt velat hänga med på uppsidan, däribland Volvo Car och Alibaba Group som kan ha möjlighet till intressanta kortsiktiga set-ups. Även svenska byggbolag som Skanska och Castellum kan bjuda på rörelser att bevaka, bara för att nämna några. På råvarusidan bevakar jag naturgasen och oljan för möjligheter främst på uppsidan. Även ädelmetallerna som efter en stark vecka börjat vackla något kan bjuda på intressanta set-ups, kanske främst på nedsidan. Även vår svenska krona har vunnit mark efter Riksbankens dubbelhöjning och jag följer intresserat om det är av hållbarare natur. I tider av geopolitisk oro brukar ju dollarn ha en tendens att komma tillbaka och på nuvarande nivåer kommer jag leta tilt mot en svagare krona.

Vi ses i marknaden / Massi