{kind=link}

ECB redo för att höja räntorna igen, men toppen är inom synhåll. Fallande inflation och en försvagad ekonomi kommer att sätta Lagardes förmåga att sälja in mer åtstramning på prov. Europeiska centralbanken (ECB) är redo att höja räntorna till den högsta nivån på över 20 år nu på eftermiddagens räntemöte, trots att euroområdet har hamnat i recession. Räntebeskedet kommer vid 14.15 med efterföljande presskonferens 14.45.

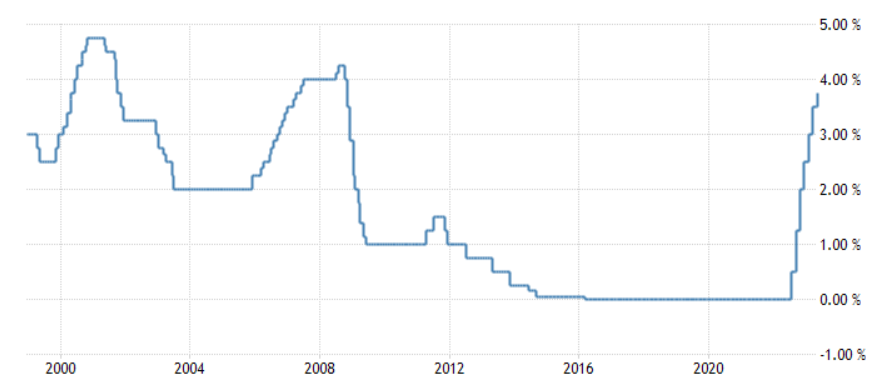

Analytiker och investerare räknar med att beslutsfattarna kommer att genomföra ännu en höjning på 0,25 procentenheter, vilket tar den viktigaste inlåningsräntan till 3,5 procent. Senast den var så hög var 2001.

Med tanke på att nyligen ekonomisk data tyder på att ECB:s aggressiva åtstramning har den önskade effekten kommer fokus under president Christine Lagardes presskonferens att ligga på någon indikation på när räntorna kan nå sin topp. Marknaderna förväntar sig för närvarande ännu en kvartsprocentig höjning i juli.

Men även efter ECB:s oöverträffade kampanj – som höjde räntorna från -0,5 procent i juli till 3,25 procent i maj – ligger konsumentprisinflationen fortfarande på över tre gånger centralbankens mål för prisstabilitet, alldeles för högt för att ECB ska kunna utropa seger och slå av på takten i höjningarna.

ECB Styrelsemedlem Isabel Schnabel sa förra veckan att bankens egna prognoser – som kommer att uppdateras idag – antyder att inflationen kommer att ha legat över målet i fyra år innan den återigen understiger 2 procent.

Det värsta verkar i allt större utsträckning vara över: konsumentprisinflationen har sjunkit snabbare än förväntat från en topp på 10,6 procent i oktober till 6,1 procent i maj. Kärninflationen, som filtrerar bort volatila livsmedels- och energikomponenter och anses vara en mer pålitlig indikator på underliggande inflationsförändringar, började minska i april, samtidigt som konsumenternas inflationsförväntningar har sjunkit markant.

Samtidigt ser regionens ekonomi dålig ut. Även om ekonomin förväntas visa blygsam tillväxt detta kvartal, visade officiell statistik att euroområdets ekonomi tekniskt sett befann sig i recession under vintern, och svaga data för tillverkningsorder och bankernas utlåningsstatistik tyder på fortsatt svårigheter framöver.

“Det är svårt att skönja några verkliga tillväxtutsikter“, varnade UniCredit-ekonomen Erik Nielsen.

Vanligtvis skulle en sådan svaghet i ekonomin vara tillräckligt för att hålla priserna i schack. Men den rekordlåga arbetslösheten gör att den inhemska efterfrågan förblir hög även utan ekonomisk tillväxt, och det ökande misstroendet mot gamla ekonomiska modeller bidrar till skepsisen mot att tro att inflationsmonstret har besegrats.

“Det finns inga tydliga bevis på att den underliggande inflationen har nått sin topp”, varnade Lagarde förra veckan.

De senaste lönedynamiken kommer att hålla ECB på helspänn. Löneökningen per anställd, som historiskt sett har varit ECB:s favoritmått för löner, ökade med 5,2 procent under det första kvartalet. Detta bör vara “av allvarlig oro för ECB, eftersom det förväntas öka under sommaren”, sa Danske Bank-ekonomen Piet Haines Christiansen. “Vi förväntar oss att ECB:s personalprognoser fortfarande kommer att visa en inflation på 2,1 procent år 2025, vilket är oförändrat sedan mars”, sa Christiansen och tillade att detta bör ge “en något hökaktig ton i kommunikationen”.

Statliga energisubventioner, som har haft effekten att stödja disponibel inkomst, utgör också en oro för banken.

Dessa bekymmer kommer sannolikt att begränsa Lagardes möjlighet att ge några tydliga riktlinjer för när ECB sannolikt kommer att sluta höja räntorna, vilket tvingar henne att istället betona centralbankens beroende av inkommande ekonomisk data.

“Vi tror att det monetära uttalandet kommer att ge vägledning om att policyräntorna är närmare, men ännu inte vid toppen, men rådet kommer att vara ovilligt att ta några bindande beslut”, sa Barclays-ekonomen Silvia Ardagna i ett nyhetsbrev till sina kunder.

Pantheon Macroeconomics Claus Vistesen påpekade också att inflationsprognosen på lång sikt används av ECB för att signalera sin politiska inriktning. “Så länge den förblir över 2 procent har banken en åtstramande inriktning, och vice versa”, sa han.

Vistesen tror att ECB:s personalprognoser kommer att justeras till exakt 2 procent först vid nästa omgång av ECB:s inflationsprognoser i september, vilket är i linje med nuvarande marknadsförväntningar om ännu en höjning i juli innan en paus.

Förutom räntorna förväntas ECB också bekräfta att man kommer att avsluta återinvesteringarna av förfallna obligationer som man köpt under sitt tidigare kvantitativa lättnadsprogram, det så kallade APP. Däremot förväntas man bekräfta att återinvesteringen av obligationer som köpts inom ramen för programmet för nödlånsuppköp i pandemin kommer att fortsätta enligt plan.

ECB:s beslut att höja räntorna trots att ekonomin befinner sig i recession har väckt viss oro och skepticism. Kritiker menar att en ytterligare åtstramning kan sätta ytterligare press på den redan svaga ekonomin och försena återhämtningen. Samtidigt finns det en risk att högre räntor kan dämpa inflationen, vilket ECB strävar efter att få under kontroll.

Christine Lagarde och ECB står inför en utmaning att balansera behovet av att bekämpa inflationen och samtidigt främja ekonomisk tillväxt. Den senaste tidens nedgång i inflationen och svaga ekonomiska indikatorer gör att ECB:s beslut att fortsätta höja räntorna blir allt mer kritiskt.