{kind=link}

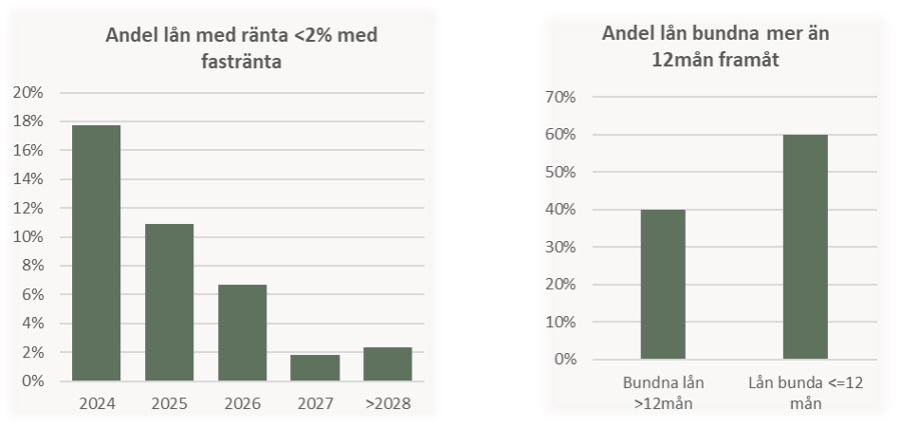

En ny undersökning av låneprofilerna för 2,500 bostadsrättsföreningar visar att 60 procent av föreningarna är exponerade för det aktuella ränteklimatet. Det beror på att många har valt kortare bindningstider i avvaktan på att se hur räntorna utvecklas. Enligt analysen har även 39 procent av bostadsrättsföreningarnas lån en räntesats som är under 2 procent fram till åtminstone 2024. Dock förväntas räntekostnaderna att tredubblas till 2024, vilket skulle kunna leda till en ökning av avgifterna med 26 procent utifrån 2022-nivåerna.

Resultaten från Nabos analys, som inkluderar 2,500 BRF:er och motsvarar en belåning på 49 miljarder kronor, avslöjar att 39 procent av lånen har bundits fram till 2024 eller längre med en ränta under 2 procent. Av dessa lån löper 18 procent ut under 2024. Även om den exakta prognosen för marknadsräntan är osäker, förutspås de befintliga lånen för bostadsrättsföreningar ligga runt 3,5–3,6 procent i genomsnittlig ränta 2024 med en styrränta på cirka 4–4,25 procent under samma period. Detta innebär en nära tredubbling av räntekostnaderna från 2022 till 2024, motsvarande en höjning av avgifterna med 26 procent baserat på 2022 års nivåer.

– Det är en rätt kraftig ökning i räntekostnader vi ser framför oss. De kommer dessutom att påverkas ökas ytterligare av ny upplåning för underhåll och energibesparande åtgärder. Detta kan tyvärr leda till att många föreningar skjuter upp större underhållsprojekt för att undvika nya lån, säger Jonas Gustavsson, ekonomisk expert bostadsrättsföreningar, på Nabo.

Analysen indikerar också att många bostadsrättsföreningar är känsliga för ränteläget. Nästan två tredjedelar av föreningarna i Sverige har valt att inte binda sina räntor under längre perioder. För en genomsnittlig lägenhet på 70 kvadratmeter med en belåning om 7,000 kr per kvadratmeter, ökar räntekostnaderna från 6175 kr/år till 17 400 kr/år för en förening med en rörlig ränta på ungefär 5 procent. Det motsvarar cirka 24 500 kr/år år 2024 i genomsnitt.