Så påverkas ditt bolån av geopolitisk storm – bolåneprognos

Chefsekonom på SBAB. Pressbild: SBAB

Den geopolitiska oron efter USA:s och Israels attacker mot Iran den 28 februari har skakat om förutsättningarna för svensk ekonomi. Trots det håller SBAB:s bolåneprognos i stora drag, men osäkerheten är ovanligt stor.

Krig i Mellanöstern ökar inflationsriskerna

Blockaden av Hormuzsundet, där 20 procent av världens oljeexport passerar, har fått energipriserna att stiga kraftigt. Det ökar inflationsriskerna och riskerar att bromsa konjunkturuppgången.

Lästips: Här är räntorna som Riksbanksdirektionens betalar på sina bolån

– Trump fortsätter att lägga bränsle på den geopolitiska riskbrasan. Utifrån antagandet, eller jag kanske hellre ska säga förhoppningen, att det lugnat ned sig i Mellanöstern senast till sommaren, ser vi fortfarande en god möjlighet för oförändrad styrränta under hela detta år. Men osvuret är bäst, säger Robert Boije, chefsekonom på SBAB.

Styrräntan väntas ligga still, men bolåneräntorna stiger ändå

Riksbanken bedöms inte ha skäl att höja styrräntan vid tillfälliga prisuppgångar. Däremot väntas bolåneräntorna stiga några tiondelars procentenheter under året, de bundna mer än den rörliga, på grund av stigande riskpremier på bostadsobligationer.

Källa: SBAB

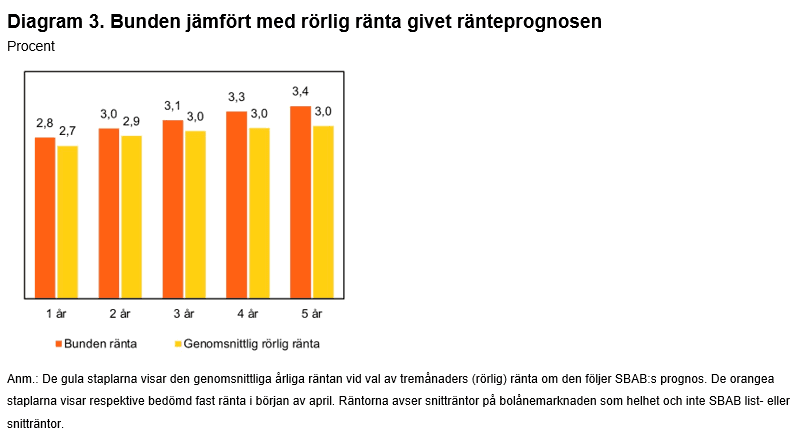

– Enligt vår prognos är det billigast att välja rörlig ränta. Kostnaden för att gardera sig mot stigande räntor ser ut att vara låg för bindningstider mellan 1 och 3 år, säger Robert Boije.

Läs SBAB:s rapport ”Boräntenytt” här

FAQ om bolåneräntor 2026

Vad säger SBAB:s prognos för bolåneräntor 2026?

Bolåneräntorna väntas stiga något trots oförändrad styrränta, till följd av stigande riskpremier på bostadsobligationer.

Vilken ränta är billigast enligt SBAB?

Rörlig ränta pekas ut som det billigaste alternativet under 2026.

Hur påverkar konflikten i Mellanöstern svenska räntor?

Stigande energipriser ökar inflationsriskerna, vilket kan påverka ränteläget om situationen förvärras eller drar ut på tiden.

Bör man binda räntan nu?

SBAB bedömer att kostnaden för bindningstider på 1 till 3 år är relativt låg, vilket kan ge viss trygghet utan stort premiepåslag.